SIDAKPOST.ID, BUNGO — Maraknya layanan pinjaman online (pinjol) di Indonesia menjadi solusi cepat bagi masyarakat yang membutuhkan dana instan. Namun di balik kemudahan tersebut, ancaman pinjol ilegal atau abal-abal masih menghantui dan berpotensi menimbulkan kerugian finansial hingga masalah hukum.

Berdasarkan ulasan dari laman Hukumonline, pinjaman online secara hukum dikenal sebagai Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI), yakni layanan yang mempertemukan pemberi dan penerima dana melalui sistem elektronik. Dalam operasionalnya, penyelenggara wajib memiliki izin dari Otoritas Jasa Keuangan (OJK).

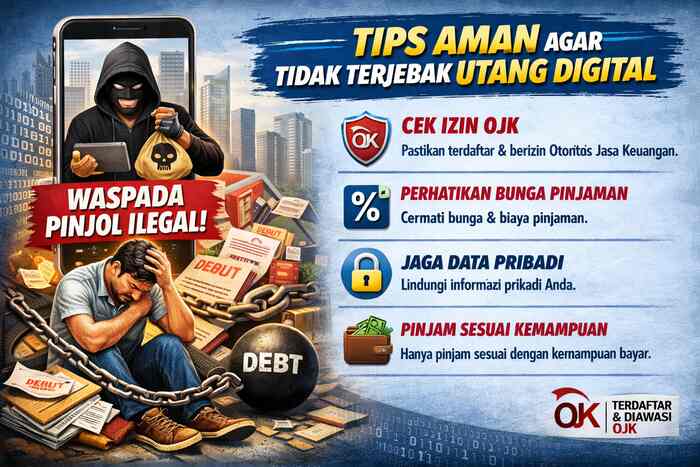

Legalitas Jadi Kunci Utama

Salah satu langkah paling mendasar untuk menghindari pinjol abal-abal adalah memastikan legalitas penyedia layanan. Pinjol yang sah harus terdaftar dan berizin OJK. Tanpa izin tersebut, layanan pinjol dikategorikan ilegal dan berpotensi merugikan pengguna.

Selain itu, masyarakat juga diminta memastikan bahwa penyelenggara memiliki badan hukum jelas, aplikasi resmi, serta identitas perusahaan yang transparan.

Perhatikan Bunga dan Skema Pinjaman

Masyarakat kerap tergiur kemudahan pencairan dana tanpa memperhatikan besaran bunga dan denda. Padahal, dalam praktik pinjol yang sehat, bunga tidak boleh melebihi batas tertentu, dan total tagihan tidak boleh melonjak tidak wajar.

Dalam panduan tersebut disebutkan bahwa bunga pinjol tidak boleh lebih dari 0,8 persen per hari, serta total tagihan tidak boleh melebihi dua kali lipat dari pokok pinjaman.

Cermati Perjanjian dan Data Pribadi

Setiap transaksi pinjaman wajib dituangkan dalam perjanjian elektronik yang memuat identitas para pihak, jumlah pinjaman, bunga, hingga mekanisme penyelesaian sengketa. Hal ini penting untuk memberikan kepastian hukum bagi kedua belah pihak.

Pengguna juga diimbau untuk lebih teliti terhadap penggunaan data pribadi, mengingat banyak kasus pinjol ilegal yang menyalahgunakan data untuk intimidasi atau penagihan tidak wajar.